您现在的位置:首页>业界要闻

康养地产如何摆脱“亚健康”

康养地产渐入红海 / 医养资源日趋重要

在健康需求激增和企业转型压力的双重驱动下,国内康养地产项目于2010年起逐步萌发,呈现出“依附城市”“多元主体”“医养双线”等特征。

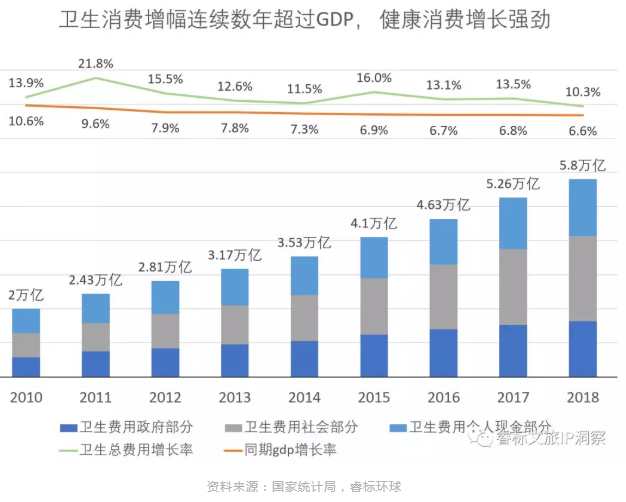

2010年,我国卫生消费总额突破2万亿元,并且在此后多年中始终以超GDP增速的水平增长,近三年复合增长率仍然超过12%。

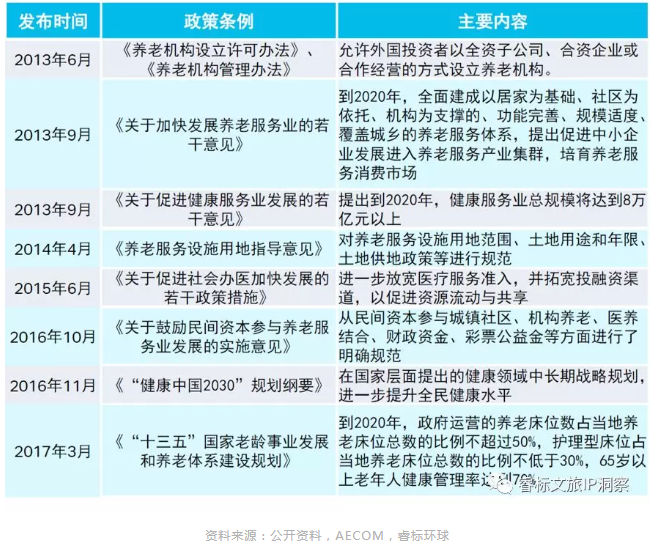

同一时期,房价严控政策与健康产业指导政策开始出台,协同促进房企产业转型。以国务院《关于坚决遏制部分城市房价过快上涨的通知》为序幕,房地产行业逐步告别高速增长,诸多头部房企纷纷开始转型过程。而一系列养老管理、健康服务业相关的政策东风,则促使康养地产领域成为房企转型布局的重要方向。

现存项目特性一:依附城市

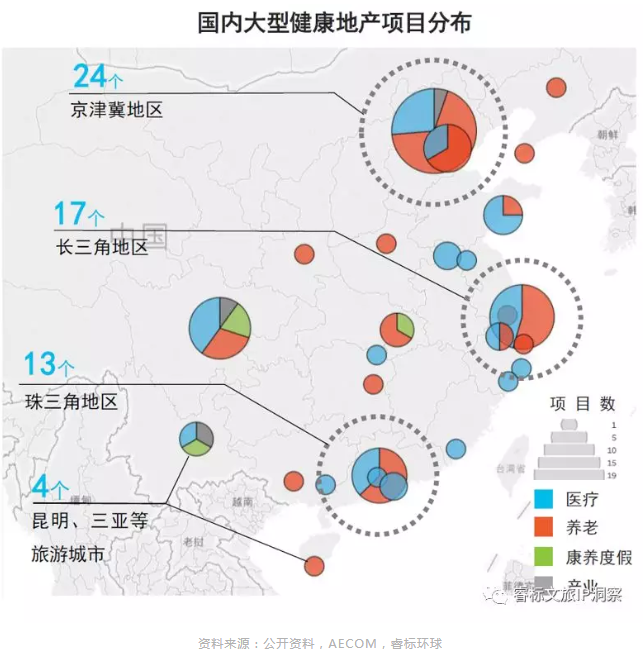

从国内康养地产现状看,一线城市集群和沿海旅游目的地是项目集中分布地区。一方面,优质的社会医疗资源在东部沿海城市富集度高,2016年国内78%的三甲医院都位于东部沿海地区;另一方面,这些地区的健康消费意愿和支付能力也更强,人均收入水平、老龄化程度都远超全国平均。

针对大型康养项目的不完全统计显示,京津冀、长三角、珠三角三地已有多处大型健康地产项目,且以进入门槛相对较低的养老地产为主。

现存项目特性二:多元主体

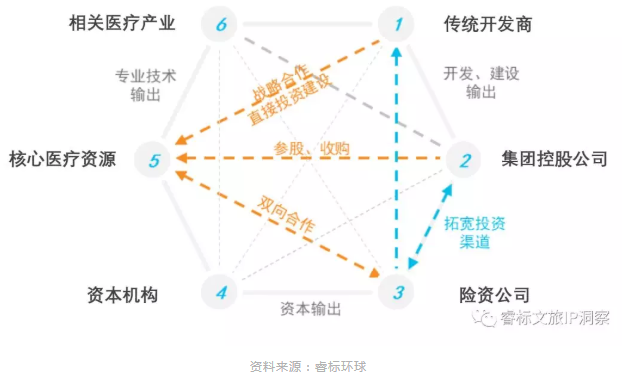

康养地产参与方包括传统地产商、集团控股公司、险资公司、资本机构、核心医疗资源、衍生医疗产业等,参与主体众多,合作方式复杂。其中,传统地产商最为活跃,在多方合作中处于主导地位。而同时,增量项目愈发强调通过多种方式掌握核心医疗资源。

现存项目特性三:医养双线

现存康养地产项目有两种主要布局思路,一是面向庞大且潜力巨大的老年群体,建设养老综合项目,二是深度融合医疗资源,实现专业医疗的社会化和旅居化。多数项目中两种类型在一定程度上相互交叉。

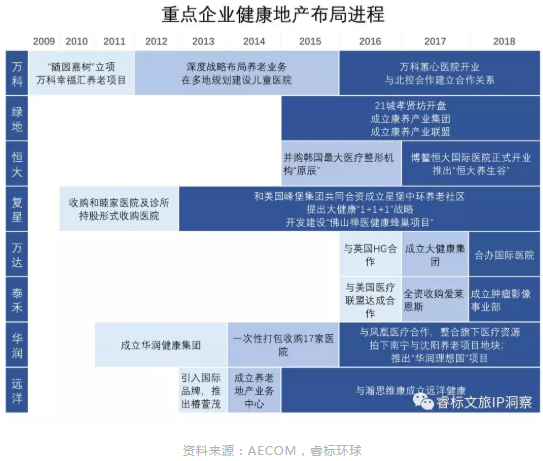

养老型项目进入门槛低,而与传统住宅结合程度高,可作为成熟社区、城市更新、旅居游乐等项目的拓展部分。万科、绿地、远洋、华润、保利等开发商主要以养老地产为大健康切入点,同时逐渐积累医疗资源。

专业医疗型项目由于涉及治疗环节,需要围绕医院、医生、机构等专业医疗资源展开项目。随着地产商的深入产业布局,成立、并购、深度合作国内外医疗资源,强专业性的健康地产项目成为近年的趋势。恒大、万达、泰禾在这方面相对典型,优先布局医院、品牌等专业资源,建立健康品牌认知。

购房需求不可持续 / 健康需求有待深挖

尽管全国范围的康养地产愈发的如火如荼,但相当多的项目仍然无法摆脱住宅产品思维。向养老需求者提供房子,无法解决老人照护、医疗、晚年生活等需求;向高净值人群提供房子,无法解决个性化健康管理的需求;向年轻群体提供房子,更无法解决其身心亚健康的健康优化需求。

现存康养地产项目往往倚重“地产”而轻视“健康”。市场多见的“森林康养”、“温泉spa”、“心灵疗愈”等“泛”健康主打卖点,实际上只能承担提供附加价值的空间产品功能,而无法承担核心健康产品功能。

当前市场环境下,除养老型项目外,长期居住功能难以成为项目核心需求。一方面,政府政策更加偏好地产项目的产业带动力,专业医疗品牌和健康服务能力成为取地关键指标;更重要的是,除非土地资源本身具有良好增值潜力,否则康养地产所能触达的购房租房需求难以满足其长期盈利需要。因此,能否真正读懂有支付能力的健康需求,并在合理空间中提供相应的健康产品,是康养地产项目能否良性发展的关键。

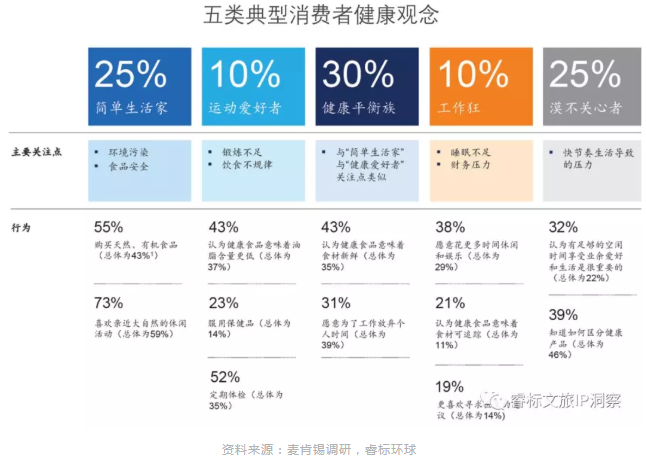

实际上,在人均收入大幅增长、消费结构不断升级、医学科技持续爆发的背景下,健康需求早已不局限在疾病诊疗环节。环境生态、食品安全、运动平衡等泛健康需求在中青年群体中快速扩散,美容复健、精准健康评估、个性化健康管理等等高端医疗需求也在快速拓展消费市场。

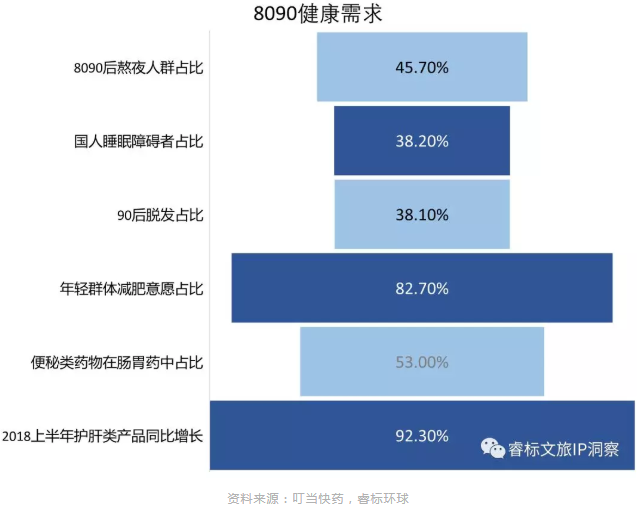

以80、90后居多的白领阶层为例,世卫组织的调查表明,由于工作压力大、加班频繁、经常熬夜、缺乏锻炼、饮食不规律等原因,作为代表性的高消费能力人群,其中82.8%处于亚健康状态。中国家庭报的数据也显示,35-44岁年龄冠心病发病率增幅达30.3%,高血压、甲状腺结节、胃癌等成为白领群体的高发慢性病。叮当研究院的数据同样表明,8090后中有养生意识的人群超过7成,2018年上半年叮当快药养生健康类产品销量同比增长72.5%。睡眠障碍、脱发、肝脏不适、肥胖、肠胃病等等成为该人群的主要健康障碍。

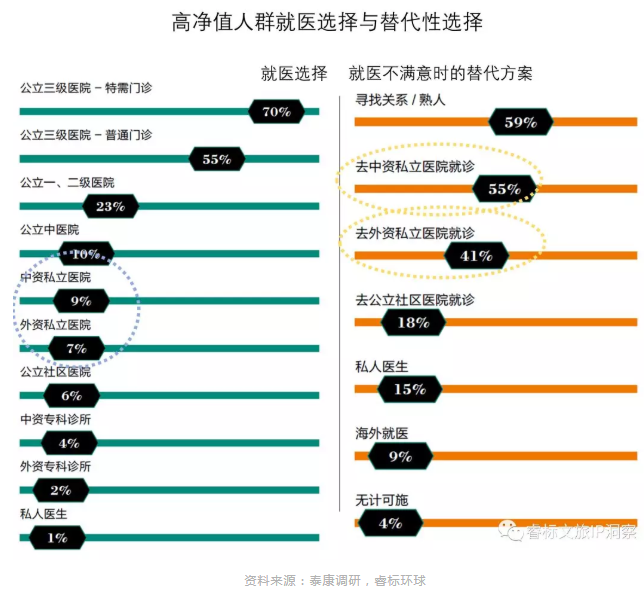

再以40-49岁的高净值人群为例,其医疗服务需求在近几年也处于快速释放状态。泰康调研数据表明,一方面,三甲医院仍是该群体就医选择的主要标的,但另一方面,当被问及如何应对不满意的就医体验,选择中资或外资私立医院的占到55%和41%以上,显示出其对替代性高端医疗健康资源的强烈需求。高净值人群的特征是期望以金钱获取到最为便捷、专业和全面的医疗服务。针对个人特点和体质提供的个性化全程医疗管理方案是高群体的重点需求,产品目标应以延长健康周期、延迟疾病发生、兼顾身体心理为聚焦。

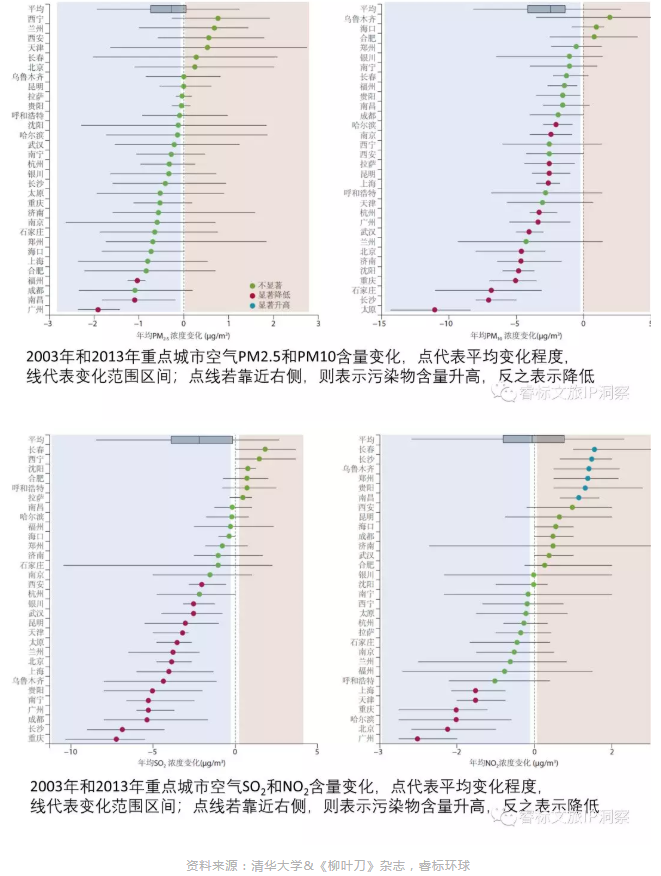

更一般地,清华大学地球系统科学系与国际著名学术期刊《柳叶刀》联合发表的分析表明,非传染性疾病已经取代传染性疾病成为了中国人疾病负担的主要贡献来源,并且外部环境和生活习惯性的危险因素是常人疾病风险的主要归因。心血管疾病、癌症、呼吸系统疾病、糖尿病已经成为中国的主要杀手。其背后,是空气污染、水污染、低水平体力活动、失衡膳食结构、吸烟和有害饮酒、代谢紊乱等等因素。世卫组织曾估计,2012年中国因空气污染导致的年龄标化死亡率为每10万人70例,远超世界平均的47例。针对11个城市青少年的调查显示,只有22.6%的男孩和11.3%的女孩满足每天的体力活动要求。从1980到2010年,沿海城市男生肥胖率从3.8%上升到了32.6%,女孩则从3%上升到19.1%。

综合来看,不仅仅是传统概念中的老年健康需求,更广年龄范围和更多社会阶层人群都存在持续且有支付能力的健康需求。而将各类健康需求向特定空间富集,形成商业地产、文旅地产、酒店度假等盈利业态,仍然需要以专业医疗类的健康资源为核心。

切入高增值服务环节 / 实现空间附加值最大化

围绕有支付能力的健康需求,康养地产还需要以构建品牌化、专业化、差异化的健康服务产品体系为导向。按照医疗过程划分,健康产业资源可分为防、诊、治、疗、养等环节,其中尤以预防、诊断和养生为康养地产的融合连接点。相关的高附加值、高新技术、高成长性细分健康产业应成为康养地产的重点发展方向。

“防、诊、治、疗、养”五个健康资源环节目前各自聚集了一批前沿技术。例如防治环节的基因测序、基因检测、液体活检、预防性疫苗,诊断环节的智慧医疗、远程医疗、医疗影像等等。治疗环节相关的高成长性技术更加丰富,包括面向通用场景的高端药物研发(mRNA核酸药、生物小分子药)以及强调个性化的新型治疗手段研发(基因治疗、干细胞治疗)。此外,3D生物打印、医疗机器人等技术手段也在多个许多环节能够实现落地应用,提供具有针对性的高端健康服务。

从前述重点房企的大健康布局领域也可以看到,近年各大企业都在向前沿、高附加值的专业医疗服务资源倾斜资本。华夏幸福产业研究的分析显示,中短期内最具发展潜力的13个生命健康细分产业中,非治疗类产业占到近一半,2020年市场规模有望来到近3000亿。其中,医疗影像行业具有千亿级大市场规模,基因测序、移动医疗、智慧医疗、分子诊断等产业则在百亿量级,成长性强、资本关注力度大、商业模式逐渐清晰,在合理的品牌规划下,都可以契合康养地产的To C产品化路径。

对于开发商而言,即使已经充分掌握项目整体市场需求和健康服务产品定位,整合健康资源仍然存在各类难点。以当前市场案例来看,地产主体整合健康资源主要有三类模式,收购参股、投资自建和合作运营。

收购参股

通过收购市场中成熟医疗机构的股权,直接获取成熟的医疗技术和管理运营团队。缺点则是选取高复用性的优质标的考验产业理解力,收购方式的商定及谈判也存在一定的不可预测风险。

投资自建

通过自建的方式为提供医疗服务,从而提升产品品质,实现地产增值的同时为医疗业态输送稳定消费者。该方式对开发商来说的自主可控性强。缺点则是医疗健康业态的催化成熟周期较长,前期投入巨大,且需要时间树立口碑。

合作运营

由地产商负责投资开发,同时与具有声誉的健康服务机构进行合作,入驻机构负责运营管理医疗健康业态。该方式可实现‘专业的人做专业的事’,提高运营效能,增加健康产品及附加空间业态的含金量。

头部地产商通过上述方式的多年产业上下游布局,往往都已拥有核心健康资源,剩下的就是在市场中检验布局逻辑,验证资源可落地性。

而对于康养地产后进者而言,瞄准产业前沿,布局高附加值且可持续的健康资源,则差异化机会仍然大有可为;盯紧资本动向,触达品牌化的专业供应商和服务商,则良性资源整合还有广阔天地。

康养地产必然需要以健康产品逻辑实现空间增值。大健康IP需要借助专业性的机构、产品、技术,才能在地产空间良性生长。

下一篇:上海14家博物馆每周五开放夜场

- 本网转载并注明自其它来源的作品,目的在于传递更多信息,并不代表本网赞同其观点或证实其内容的真实性,不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品来源,并自负版权等法律责任。

- 如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。