您现在的位置:首页>酒店住宿

2019上半年中国长租公寓规模排行榜

经过 2018 年的大洗牌,行业内“马太效应愈”发明显。不论集中式抑或分散式,综合实力强大的头部玩家资源优势进一步显现;而势单力薄的小品牌则面临着被并购或倒闭的境况。那么,倏忽间,六个月的时光已过,长租公寓市场会是怎样?2018 年的王者是否仍居高位?是否有黑马杀出?今天克而瑞地新引力将奉上《 2019 年上半年中国长租公寓规模排行榜》,和大家一起一探究竟。

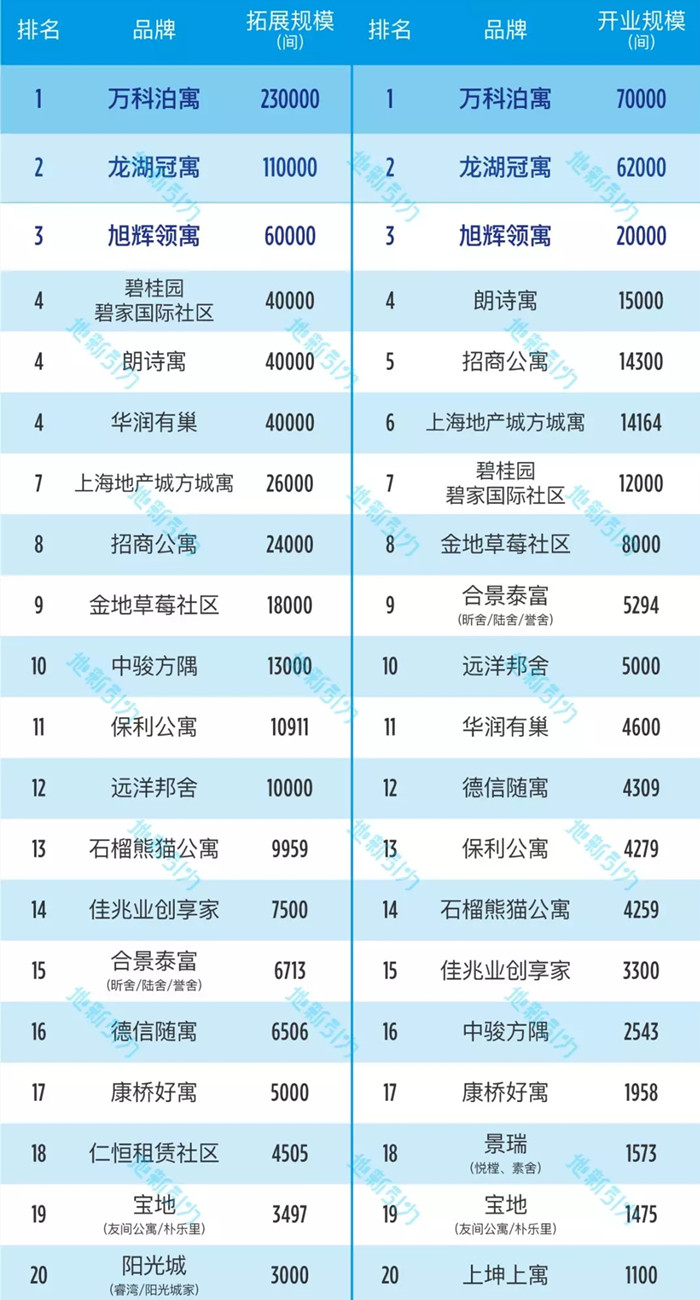

房企长租公寓房源规模排行榜(2019年上半年)

数据来源:CRIC、企业官网 / 地心引力-公寓星球出品

榜单解读

2019 上半年,房企运营商整体风向收敛聚焦,拓展增速放缓。对比 2018 年,万科泊寓、碧家国际社区、朗诗寓、招商公寓拓展规模均无明显增长。究其原因,一方面盈利压力再度浮现,资金效率提升有限,对新项目拓展较谨慎,另一方面,在经过 2018 年的开疆拓土后,头部企业的已初具规模成效,盘活资产有效运营才是关键。

其中,万科在 2018 年股东大会上提出:长租公寓是基本盘,房企必须在租售并举两个领域做领先,才是行业领先的公司。万科泊寓 2019 年上半年累计拓展房源 23 万间,与去年底房源量基本持平,相比去年近三倍的增长规模,速度明显放缓;同时,「万村计划」叫停,业务层面上对低效资产关停,目前业务侧重点是聚焦现有项目的经营提升。朗诗寓剥离长租公寓在内的非地产开发相关业务,整体拓展速度随之放缓,上半年拓展重点在与国企合作开发租赁用地项目。

值得一提的是, 2018 年 6 月才宣布战略进入长租公寓领域的华润有巢,经过短短一年的发展,目前已拓展 4 万间房源,对比 2018 年底,拓展和开业量都实现翻番,拓展主要凭借多类型存量资产改造及租赁用地开发,实现多渠道大力度开展租赁业务。上海地产旗下的城方作为最强国家队,承接了市内多个公租房项目,房源超 1 万间,加之上海地产所获得的 11 宗租赁用地包含 75 万方建面,整体规模不可小觑。

从开业数据来看,上半年度万科泊寓、旭辉领寓、碧桂园碧家国际社区等开业均超五千间规模,平均每月近千间的开业速度,依赖于背后产品标准化。旭辉领寓以产品研发作为核心竞争力之一,首创研发基地创新产品线升级,并且在今年开业的项目进行了复制,初步实现产品标准化。

从行业层面来看,房企作为长租公寓领域中的主力军,经过几年沉淀,目前国内 TOP50 规模房企已有近一半企业布局长租公寓。结合不同梯队规模房企发展战略的需要,长租公寓作为创新业务成为头部房企多元化布局中不可或缺的板块,拓展及开业体量较大,品牌及产品线清晰。对于千亿规模以下房企,目前多数仍处于探索阶段,结合企业资源和背景优势,多采用小体量项目试水模式。

集中式公寓运营商管理房源排行榜(2019年上半年)

数据来源:CRIC、企业官网 / 地心引力-公寓星球出品

榜单解读

从管理规模增长情况来看,头部运营商规模拓展激进。目前,魔方的管理规模率先达到 10 万间,在运营商内形成绝对规模优势,领跑行业。究其原因,在于头部运营商更受资本青睐,资本助力项目并购及轻资产扩张。魔方于今年 3 月获得 1.5 亿美元 D 轮融资,乐乎在 18 年 6 月顺利完成超亿元 B 轮融资,目前管理规模达到 54000 间,实现开业 49950 间。此外,也有受资本拖累而导致规模拓展受限的公寓,如未来域受投资方资金链断裂影响,管理规模与去年持平。

轻资产将成为运营商未来发展的方向。魔方于 2018 年底推出轻资产战略加速计划,采用委托管理、加盟合作、合资企业等模式进行品牌和管理输出。目前,魔方轻资产占比达 30% 。乐乎在托管模式之外,也于今年 4 月推出乐乎有朋创新轻加盟公寓品牌。凭借轻资产托管模式窝趣在上半年也实现了规模快速增长。

扩展模式方面,与头部企业选择全国化、多个区域做横向扩展布局不同, V 领地选择深耕上海,目前, V 领地在上海的开业门店达到 20045 间。聚焦优势资源,在重点区域做纵向深耕。在城市主要核心区域布点主力店,围绕主力店周围做泛社区模型,形成矩阵式支持。在有效的管理半径内,实现资源效率的最大化。

细分市场中,蓝领公寓规模崛起。以蓝领公寓为核心产品的安歆集团于今年 5 月战略并购如家旗下逗号公寓,完成并购之后,安歆公寓管理床位数量突破 10 万张,成为国内最大的聚焦蓝领公寓的品牌。此外,排行榜第八位中富旅居管理规模约 2 万间,其中面向企业员工的蓝领公寓产品线乐璟占比达 80% 。紧跟白领公寓的步伐,蓝领公寓也步入规模化发展阶段。

分散式公寓运营商管理房源排行榜(2019年上半年)

数据来源:CRIC、企业官网 / 地心引力-公寓星球出品

榜单解读

2019 年上半年,自如、相寓、蛋壳三家运营商分获分散式公寓运营商管理房源前三名,与第四名青客拉开明显差距。从榜单中可以看出,前三家运营商的管理规模总计已超过 200 万间,头部效应进一步增强。

其中,深受资本市场青睐的自如,在完成 B 轮融资的同时,管理房源达到了 85 万间,稳居分散式公寓运营商管理规模首位。蛋壳公寓目前在管房源 5 万间,半年度房源量增长 20% 。相寓、青客、美丽屋管理房源变化不大。建方以 3 万间的管理规模首次入榜,由建行及方圆集团合资设立,较一般运营商拥有不同背景,主要立足大湾区。

整体来看,较去年年底而言,分散式公寓运营商整体规模增长缓慢,究其原因主要有三点:

1)分散式公寓市场的特殊性引发重点关注

由于消防、甲醛、租金贷、哄抬租金等问题,分散式租赁企业被住建委等部门多次约谈,约束和规范企业发展。

2)城市 N+1 政策差异大

分散式公寓大多通过 N+1 模式来产生租金溢价,但不同城市对于隔断做法接受度不一,作为自如和蛋壳的大本营北京,今年上半年在通州等地区集中拆除隔断,整违规,分散式租赁企业一定程度受影响。

3)日益上涨的收房价格

一方面市场预期不断抬高,另一方面政府对租金上涨的严控,使得分散式公寓运营商能够获取的有效房源并不多,这也是导致整体规模增长缓慢的主要原因。

下一篇:没有了

- 本网转载并注明自其它来源的作品,目的在于传递更多信息,并不代表本网赞同其观点或证实其内容的真实性,不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品来源,并自负版权等法律责任。

- 如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。

- 01大阪考迪亚酒店,大阪旅游住宿最

大阪是个能感受到现代时尚繁华,也能体味历史古迹的城市,是[详细]

- 022019上半年中国长租公寓规模排行榜

2019 年上半年,长租公寓相关政策持续放出,融资情况好转。相[详细]

- 03碧桂园酒店集团九度荣膺中国饭店集团60强

由中国旅游饭店业协会主办的第十六届中国饭店集团化发展论坛[详细]

- 04碧桂园凤凰酒店再度荣膺迈点十大影响力品牌

(6月25日,北京)一年一度行业盛事2018-2019中国旅游住宿业MBI颁[详细]

- 05“三行情书”活动评奖结果揭晓 千峋自媒体效应

近日,随着给城市的三行情书有奖征集活动评选结果揭晓,千屿[详细]

- 01大阪考迪亚酒店,大阪旅游住宿最

大阪是个能感受到现代时尚繁华,也能体味历史古迹的城市,是[详细]

- 022019上半年中国长租公寓规模排行榜

2019 年上半年,长租公寓相关政策持续放出,融资情况好转。相[详细]

- 03碧桂园酒店集团九度荣膺中国饭店集团60强

由中国旅游饭店业协会主办的第十六届中国饭店集团化发展论坛[详细]

- 04碧桂园凤凰酒店再度荣膺迈点十大影响力品牌

(6月25日,北京)一年一度行业盛事2018-2019中国旅游住宿业MBI颁[详细]

- 05“三行情书”活动评奖结果揭晓 千峋自媒体效应

近日,随着给城市的三行情书有奖征集活动评选结果揭晓,千屿[详细]

- 012019上半年中国长租公寓规模排行

2019 年上半年,长租公寓相关政策持续放出,融资情况好转。相[详细]

- 02碧桂园酒店集团九度荣膺中国饭店集团60强

由中国旅游饭店业协会主办的第十六届中国饭店集团化发展论坛[详细]